ごーとです。

赤ちゃんや子どものためにもらえるお金の1つに家族手当・扶養手当があります。働いている会社などから![]() 、子どもや家族を養育している人を対象に支給される手当です。

、子どもや家族を養育している人を対象に支給される手当です。

会社の規模などによって、そもそも制度がなかったり、支給される金額に違いがありますが、みなさんの会社では支給されていますか?ボクが働いている会社では、家族手当として、子ども1人につき、9,000円が支給されています。

会社から支給される家族手当・扶養手当は、その言葉のとおり、養育している家族のために支給されるものですが、それぞれの家庭によって様々な使い方をしているのではないでしょうか。

わが家では、家族手当を全額貯金に回し、児童手当や積立投資なども含めて、子どもが20歳になるまでに、子ども名義の口座で1,000万円を貯めることを目標にしています。

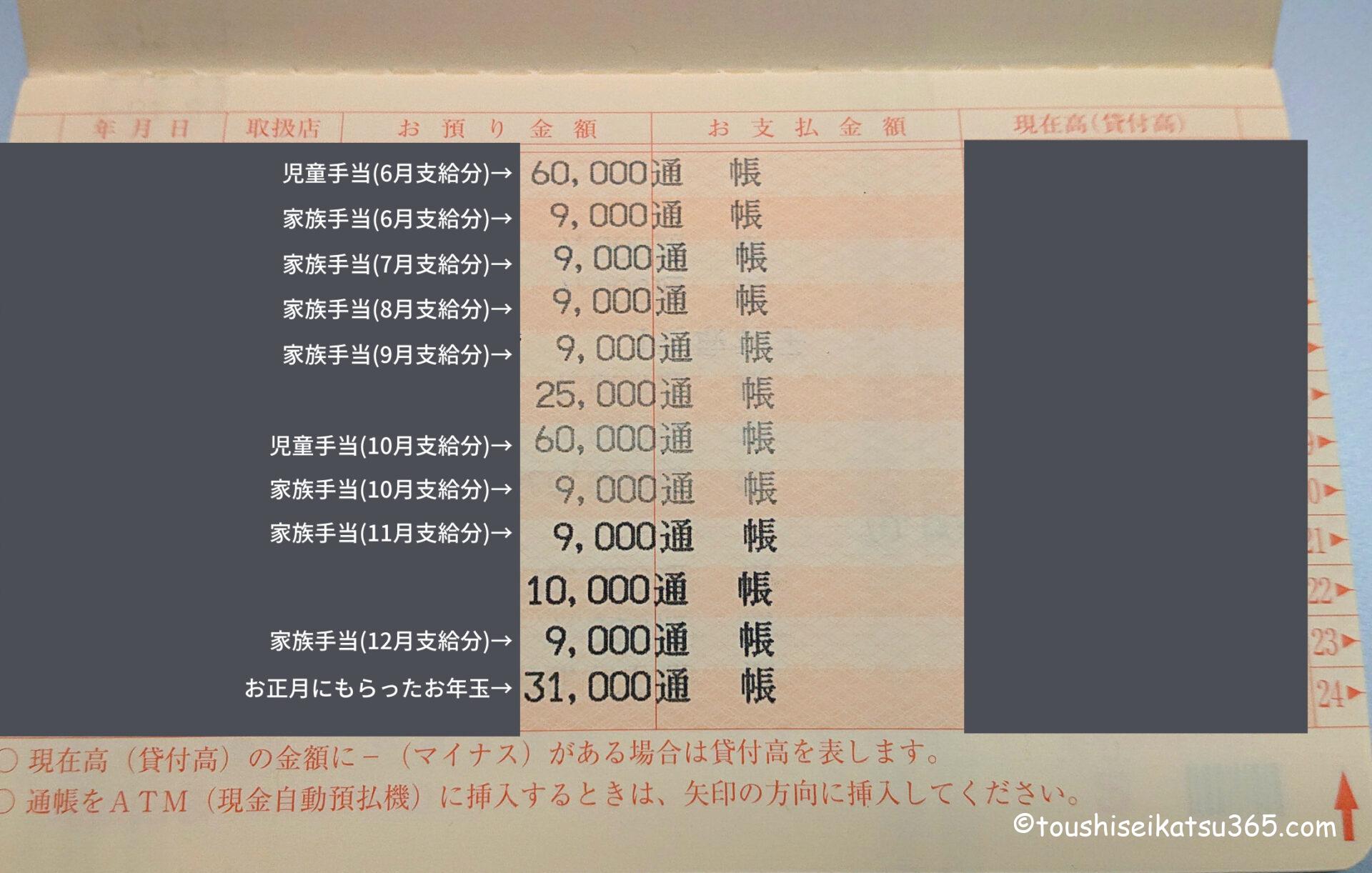

子ども名義の銀行口座

この記事では、実際にわが家で行っている子ども名義口座での貯金や将来に備えたお金の考え方などについて、詳しく紹介していきます。

ぜひ最後までゆっくりとご覧ください。

【関連記事】児童手当全額貯金のススメ

-

-

赤ちゃんが産まれたらもらえる児童手当!貯金はどうしてる?わが家の管理方法をブログで紹介!

扶養手当・家族手当とは?

まず、「扶養手当」や「家族手当」の概要をわかりやすくまとめておきます。

扶養手当:扶養家族を対象に支給

「扶養手当」とは、一般的に「扶養している」という事実が必要な「扶養家族」を対象に支給される手当です。

支給条件は、会社によって異なっていますが、子どもはもちろんのこと、配偶者も状況によっては対象となり得るものです。

子どもの場合は、年齢上限があったり、配偶者に関しては一定額の収入を超えると手当の対象外となることがあるので、自分の会社がどうなっているのか一度確認してみることをおすすめします。

家族手当:家族をもつ人を対象に支給

「家族手当」とは、一般的に「家族を持つ」社員を対象に支給される手当です。

支給条件は、会社によって異なっていますが、扶養手当と違い、配偶者の所得制限がなかったり、扶養手当とは異なる性質を持つことが多いです。

しかし、最近では、家族手当という名称ではなく、統一して扶養手当という名称を採用している会社もあれば、実態は扶養手当であっても、家族手当と呼んでいる会社もあるようです。

ちなみにボクの会社は、扶養手当の内容も含めて家族手当という名称に統一されています。

扶養手当・家族手当のおすすめの使い方・使い道

扶養手当・家族手当は、扶養している家族やこどものために支給されている手当です。

使い道はもちろん自由なので、日々の生活費に充てたり、保育園などの教育費に充てたり、貯金をして将来に備えたりしてるのではないでしょうか。

わが家では、全額貯金に回していますが、ボクが考えるおすすめの使い方・使い道を紹介していきます。

日々の生活費に使う

ボクが考えるおすすめの使い道の1つ目は、日々の生活費に使うことです。

制度の目的の1つにもあるように、日々の生活のために使う。最もスタンダードな使い方の1つではないでしょうか。

毎日のミルク代やおむつ代であったり、かわいい子どもの服を買ったり、おもちゃや絵本を買ったり、子どもが喜ぶことに使ってあげるのがおすすめです。

間違っても、自分へのご褒美であったり、全く子どもとは関係ないことに使うのはやめたほうがいいでしょう。

子どものためのお金という意識を持つために、しっかりと銀行口座切り分けるなどといった工夫が必要です。ただ、なんとなく使ってしまわないように!

【関連記事】出生体重貯金とは?

-

-

「出生体重貯金」とは?出生体重貯金のやり方を徹底解説!月5回無料のゆうちょダイレクトがおすすめ!

学資保険や投資資金に使う

ボクが考えるおすすめの使い道の2つ目は、学資保険や投資資金に使うことです。

産まれたばかりの赤ちゃんには、大きなお金がかかる場面はすぐには出てきませんが、将来的に大きな出費は必ず発生します。

その出費に備えるべく、学資保険への加入や教育資金を増やすための投資に使うことも、いいのではないでしょうか。

ボクは、学資保険には一切興味がありません(保険会社だけが儲かるだけなのではないかという疑念)が、元本が保証される貯蓄に近いものを契約してもいいでしょう。

また、つみたてNISAなどを活用した、投資もおすすめです。わが家でも、毎月積立投資を行っています。

流動性の最も高い貯金に使う

ボクが考えるおすすめの使い道の3つ目は、流動性の高い貯金に使うことです。

わが家では、児童手当を全額貯金に回していますが、全額とまでいかなくても、少しでもいいから貯金をしておくのは本当におすすめです。

低金利時代に貯金をするくらいなら学資保険や投資に回した方がいい!もちろんそういった意見もあると思いますが、少額でもいいから貯金に回すべき理由の1つは、その流動性の高さです。

今すぐにまとまったお金が必要だ!明日までにお金が必要だ!といった時に、学資保険では解約が必要であり、投資では投資商品の売却が必要になるため、即金性はありません。

支給された児童手当の半額を貯金する、〇万を毎月貯金するといった感じでも構わないので、流動性の高い貯金を一定金額持つことで、安心して子育てが出来ると思います。

子ども名義の銀行口座

こちらが、実際の子ども名義の銀行口座です。児童手当のほか、家族手当やお年玉などの貯金をしています。

赤ちゃんが産まれたらぜひ、おすすめしたい「出生体重貯金」については、下記の記事で紹介していますので、合わせてご覧ください。

【関連記事】出生体重貯金とは?

-

-

「出生体重貯金」とは?出生体重貯金のやり方を徹底解説!月5回無料のゆうちょダイレクトがおすすめ!

家族手当シュミレーション

実際にボクが会社からもらっている家族手当を毎回貯金し続けたらいくら貯まるのでしょうか。

支給対象である0歳から22歳までの22年間でシュミレーションしてみました。

ボクの会社では、0歳から15歳までは毎月9,000円、16歳から22歳までは毎月13,000円が支給されます。

22年間で270万円貯まる

わが家で実際に行っている家族手当全額貯金のパターンでシュミレーションをしてみましょう。

| 貯金年数 | 貯金額計算 | 累計貯金額 |

| 1年 (1歳) |

@9,000×12ヶ月 | 108,000円 |

| 3年 (3歳) |

@9,000×36ヶ月 | 324,000円 |

| 5年 (5歳) |

@9,000×60ヶ月 | 540,000円 |

| 10年 (10歳) |

@9,000×120ヶ月 | 1,080,000円 |

| 15年 (15歳) |

@9,000×180ヶ月 | 1,620,000円 |

| 20年 (20歳) |

@9,000×180ヶ月 @13,000×60ヶ月 |

2,400,000円 |

| 22年 (22歳) |

@9,000×180ヶ月 @13,000×84ヶ月 |

2,712,000円 |

家族手当を全額貯金し続けたら、子どもが成人するまでに200万以上貯金することができます。

現金での貯金ももちろん大切ですが、わが家では、リスクをしっかり取った投資も交えながら、教育資金をしっかり貯めていく方針です。

![]()

この記事では、実際にわが家で行っている家族手当の全額貯金の様子や、将来に向かっての貯金などの考え方について、紹介しました。

みなさんもぜひ、流動性の高い貯金をしながら、安心して子育てを楽しんでみてください。最後までご覧いただきありがとうございました。

【関連記事】出生体重貯金とは?

-

-

「出生体重貯金」とは?出生体重貯金のやり方を徹底解説!月5回無料のゆうちょダイレクトがおすすめ!

【関連記事】帝王切開出産レポ

-

-

「帝王切開出産レポ」予定帝王切開で息子を出産した奥さんの入院から退院までの体験談をブログで紹介!

【関連記事】帝王切開の出産費用

-

-

リアルな「帝王切開出産費用」を公開!帝王切開ママの妊娠から出産までの274日間の軌跡